Какой Деятельностью Запрещено Заниматься Кредитным Организациям

Содержание

Банковские операции: осуществление, виды и учет

Банковские операции – это деятельность финансовых структур, которой они занимаются в соответствии с законодательством государства и на основе лицензии, выданной центральным банком. В понятие «операции» входит проведение транзакций между корреспондентами, осуществление расчетов, привлечение капитала и размещение его на различных площадках, эмиссия ценных бум, а также их привлечение.

- Осуществление банковских операций

- Кредитные банковские операции

- Банковские операции кредитных организаций

- Виды банковских операций

- Лицензия на осуществление банковских операций

- Учет банковских операций

- Контроль банковских операций

- Взаимосвязь банковских операций

Кроме того, в банковские операции входит кредитование населения, инвестирование проектов, оказание консалтинговых услуг, посредничество, продажа материальных ценностей, как драгоценные металлы.

Осуществление банковских операций позволительно исключительно на основе лицензии, выдаваемой центральным банком страны. Лицензирование призвано обеспечить защиту вкладов физических лиц и денежных средств компаний и прочих юридических лиц.

В России проведение банковских операций должно соответствовать Гражданскому Кодексу РФ и законодательству, прописывающему нормы банковского хозяйствования. Это Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».Лицензия также определяет валюту/валюты, в которой осуществляются банковские операции.

Кредитные банковские операции

Кредитные операции — это отношения между заемщиком и кредитором. Кредитные банковские операции классифицируются на 2 категории, а именно:

- Активные – банк является кредитором и выдает ссуды и займы

- Пассивные – банк является заемщиком и привлекает денежные средства клиентов и сторонних банков на различных условиях, определяющих срочность, платность и возвратность.

Пассивные и активные операции проводятся в виде депозитов и ссуд. Доля кредитных операций в активах банков прямо пропорциональная стабильности экономики в государстве. То есть, чем здоровее экономика, тем больше доля кредитных операций.

Различие между банком и кредитной организацией в том, что вторая обладает узкой направленностью, с ограничением некоторых видов деятельности и предоставляемых услуг.

Банковские операции кредитных организаций регламентируются в Лицензии. На основании статьи 5 «Закона о банковской деятельности», кредитные организации могут проводить практически все операции, которые проводят банки.

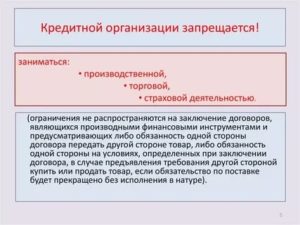

Но им запрещено заниматься производственной деятельностью, торговлей и страхованием.

Стоит отметить, что кредитные организации выдают займы по завышенным процентным ставкам и на более короткие сроки.

Виды банковских операций

Виды банковских операций включают следующие действия:

- Привлечение денежных средств во вклады от физических и юридических лиц, открытие и ведение счетов, а также выполнение расчетов по их требованию, в том числе Банков-корреспондентов по их счетам

- Размещение средств на финансовых площадках

- Инкассация средств, платежных документов, векселей, кассовое обслуживание клиентов

- Валютно-обменные операции

- Операции с драгоценными металлами

- Обеспечение банковскими гарантиями

- Проведение транзакций и переводов по поручению физических лиц без открытия банковского счета.

Лицензия на осуществление банковских операций

Разрешительной и правовой основной для банков и кредитных организаций является лицензия, выдаваемая центральным банком страны. Лицензия на осуществление банковских операций — это официальный документ, удостоверяющий право на осуществление указанных в нем банковских операций, без ограничения срока действия документа.

На текущий момент Банк России утвердил восемь разрешительных документов, в которых регламентированы виды и условия операций. Например, «Генеральная лицензия», позволяет банку открывать иностранные представительства за рубежом и приобретать доли в активах банков-нерезидентов.

Учет банковских операций

Коммерческие банки обязаны периодически обнародовать финансовые отчеты в прессе или на официальном ресурсе Центробанка. По этим данным можно сделать вывод о финансовом состоянии и надежности организации. Кроме того, такая отчетность – это индикатор контроля внутри самого банка.

Грамотный учет банковских операций способствует выявлению оптимального соотношения ресурсов финансовой структуры и ее вложений в активы. По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

Контроль банковских операций

Контроль банковских операций осуществляется ежедневного на каждом участке работы. Это подразумевает проверку законности операций, соответствующее оформление документов, соблюдение установленного порядка операции, а также проверка регистров синтетического и аналитического учета при завершении операционного дня.

Особого контроля требуют операции с наличностью, который осуществляют 3 сотрудника – ответственный исполнитель, контролер и кассир. Это все входит в круг обязанностей ответственных исполнителей, бухгалтеров операционного отдела, специалистов, контролирующих их работу, а также начальников подразделений банка.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций.

Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

Источник: https://www.Sravni.ru/enciklopediya/info/bankovskie-operacii/

кредитная организация

| деньги займ кредит | Быстрый кредитМикрокредит |

Кредитная организация — это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции.

| Таковое краткое и емкое описание кредитная организация вы найдете в хорошей статье Кредитная организация.Термин кредитная организация Википедия определяет несколько более подробно: Википедия. Кредитная организация (аббр. КО); кредитное учреждение, в соответствии с законодательством Российской Федерации — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности». Определение кредитная организация подразумевает наличие самостоятельного хозяйствующего субъекта — юридического лица, основанного на любой форме собственности. Причем любая кредитная организация отличается от других юридических лиц законодательным запретом на занятие производственной, торговой и страховой деятельностью.Эти особые отличия кредитной организации от других юридических лиц закреплены законами Российской Федерации. Юридическое определение кредитной организации можно найти в ФЗ РФ о банковской деятельности:Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.Деятельность кредитной организации регулирует не только Федеральный закон от 02.12 1990 395 1 о банках и банковской деятельности, но и Гражданский кодекс РФ, в котором предусмотрены принципы создания и функционирования юридических лиц, а также Федеральный закон от 8 февраля 1998 г. «Об обществах с ограниченной ответственностью» и Федеральный закон от 26 декабря 1995 г. «Об акционерных обществах». Организационно-правовая форма кредитных организаций создается на основе этих законов, но многие виды операций кредитных организаций определяются внутренними нормативными актами Центрального банка России. |

Кредитные организации понятие и виды

Фактически понятие кредитной организации можно свести к такому определению:

Кредитная организация — это юридическое лицо, производящее банковские операции.

Кредитные организации и Центральный банк

Для получения статуса кредитной организации в Российской Федерации юридическое лицо обязано обратиться в Центральный банк России, потому что именно на Центральный банк государство возложило функцию выдачи лицензий на право заниматься кредитной и банковской деятельностью.

Кредитная организация может получить лицензию на выполнение одной или нескольких банковских операций в совокупности, кроме сочетания, характерного для банка, который указан в правовом статусе банка.

Использовать в своем наименовании слов «банк» не имеет право ни одна кредитная организация, кроме юрлица, обладающего следующими фикциями:

- функция аккумуляции средств;

- функция регулирования денежного оборота;

- посредническая функция.

Перечень банковских операций

Закон о банках и банковской деятельности РФ дает в Статье 5 указывает перечень банковских операций, которыми вправе заниматься кредитные организации:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных денежных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Перечисленные действия в полном объеме вправе производить лишь кредитные организации, получившие лицензию от Центрального банка. Кроме перечисленных операции закон РФ о банках и банковской деятельности позволяет кредитным организациям так же производить следующие сделки:

- выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- иные сделки в соответствии с законодательством Российской Федерации.

Кредитная организация БАНК

Среди кредитных организаций особо выделяются кредитные организации, имеющие самые широкие права. Такие кредитные организации получают особый статус и наименование банк. ФЗ о банках и банковской деятельности последняя редакция дает отдельное определение банку:

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Отличие кредитной организации от банка

В Российской Федерации именно на Центральный банк возложена функция выдачи лицензий на право заниматься кредитной и банковской деятельностью. При этом кредитные организации могут выполнять лишь одну или несколько банковских операций в совокупности, кроме сочетания, характерного для правового статуса банка.

Как видно, кредитная организация – это организация с урезанными возможностями по сравнению с банком, а банк – это особая разновидность кредитной организации. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Как правило, коммерческие кредитные организации создаются в сфере обслуживания расчетов между юридическими лицами. На легальное ведение каждой операции кредитная организация обязана получить разрешение от Центрального банка.

Роль кредитной организации

Для понимания значения и роли кредитных организаций в экономике государства надо познакомиться с понятием финансовый посредник:

Финансовый посредник (англ. financial intermediary) — организация, определённый финансовый институт, основной функцией которого является аккумулирование свободных денежных средств разных экономических субъектов и предоставление их от своего имени на определённых условиях другим субъектам, нуждающимся в этих средствах.

Центральный банк, банки разных видов (коммерческий банк, специализированный банк или универсальный банк) и кредитные организации являются финансовыми посредниками и образуют кредитно банковскую систему в государстве.

Современная банковская система России является двухуровневой: Центральный банк и другие кредитные организации, включая банки. Кроме того, в банковскую инфраструктуру входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков.Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации и др.

Правовой статус кредитной организации

В то же время кредитные организации в силу своего особого положения в экономике России и особого правового статуса имеют определенные преимущества перед другими финансовыми посредниками, которые им гарантируют государственные регулирующие органов, прежде всего Центральный банк РФ, .

Правовой статус кредитной организации, как самостоятельного юридического лица, обеспечивает ей автономность и независимость в ее оперативной финансово-хозяйственной деятельности от вышестоящих государственных и местных органов власти.

Преимущества кредитной организации:

- Со стороны Центрального банка РФ, который имеет функции кредитора последней инстанции, кредитным организациям обеспечивается возможность рефинансирования;

- Для обеспечения возврата привлеченных средств и компенсации потерь вкладчиков кредитным организациям предписано обязательное страхование вкладов. Государство создало для этого специальное Агентство по страхованию вкладов, полномочия, статус, функции и цель деятельности, которой определяются Федеральными законами «О страховании вкладов физических лиц в банках Российской Федерации» и «О некоммерческих организациях»;

- Для обеспечения финансовой надежности кредитным организациям предоставлено право создавать обязательные резервы (фонды) за счет отчислений из прибыли до налогообложения. Размер отчислений устанавливаются федеральными законами о налогах;

- Кредитные организации в соответствии с федеральными законами без получения специальной лицензии имеют право осуществлять собственную профессиональную деятельность на рынке ценных бумаг. К такой деятельности относятся: выпуск, покупка, продажа, учет, хранение и иные операции с ценными бумагами, выполняющими привлечение денежных средств во вклады и на банковские счета; с иными ценными бумагами, а также осуществление доверительного управления с указанными ценными бумагами по договору с физическими и юридическими лицами (ст. 6 ФЗ РФ «О банках и банковской деятельности»).

Закон о кредитных организациях

За нарушения кредитной организацией федеральных законов банк России имеет право лишить организацию лицензии, а ведение незаконной банковской деятельность в России является наказуемым деянием вплоть до уголовного.

Юридические лицо, осуществляющее банковские операции без лицензии наказывается взысканием с этого юридического лица не только всей суммы, полученной в результате осуществления данных операций, но также взысканием в федеральный бюджет штрафа в двукратном размере этой суммы.

Аналогично физические лица, незаконно осуществляющие банковские операции, несут в установленном законом порядке гражданско-правовую, административную или уголовную ответственность.

Как правило, бытовые понятия экономики часто не совпадают с юридическими формулировками, поэтому, если вы все же решились взять деньги в долг, надо изучить значение основных экономических терминов.

Основные экономические понятия содержит мой Экономический толковый словарь:

Источник: http://design-for.net/page/kreditnaja-organizacija

Кредитная организация – что это такое, какие виды бывают и чем они занимаются

Когда речь заходит о кредитной организации, большинство из нас сразу вспоминает банк. На самом деле это понятие намного шире, и необязательно связано с выдачей кредитов. Наша статья – о том, что такое кредитные организации, об их видах, функциях и специфике деятельности.

Что такое кредитная организация

Согласно российскому законодательству, кредитная организация – это юридическое лицо, имеющее право заниматься банковскими операциями в соответствии с законом «О банках и банковской деятельности».

На каждый вид таких операций у организации должна быть лицензия Центрального Банка РФ. Основная цель работы кредитного учреждения – получение прибыли, то есть речь идет исключительно о коммерческих компаниях.

Существовать такая организация может в различных формах собственности, подробнее об этом поговорим в соответствующей главе.

Для кредитных организаций есть ограничения по видам деятельности. Так, КО не может:

- оказывать услуги по страхованию клиентов;

- быть посредником в торговых операциях или торговать самостоятельно (за исключением продажи собственных финансовых услуг);

- заниматься производственной деятельностью.

Виды кредитных организаций

Существует три вида кредитных учреждений, причем название не должно вводить в заблуждение — далеко не все они вправе кого-либо кредитовать.

Банки

Это организации, у которых есть право на оказание полного спектра финансовых услуг. Они подразделяются на универсальные и специализированные (в России на сегодняшний день все банковские организации имеют универсальные лицензии, но есть планы по специализации прежде всего региональных банков). Любой банк может выдавать кредиты и привлекать вклады населения.

Небанковские кредитные организации

У НКО (не путать с некоммерческими организациями!) есть право получить лицензии на несколько видов финансовых услуг (не более десяти).

Обычно это расчетные, платежные либо депозитно-кредитные небанковские организации (ломбарды, клиринговые компании и так далее).

К крупным НКО относятся, например, «Москлирингцентр», «Национальный расчетный депозитарий», «Вестерн Юнион ДП Восток» и другие.

Прочие кредитные организации

Юрлица, имеющие право на оказание одной или нескольких финансовых услуг (например, инкассаторы, факторинговые компании и так далее).

Функции кредитных организаций

У кредитных организаций в РФ есть две основные функции, они могут присутствовать как вместе (например, у банков), так и по отдельности:

1 Кредитное обслуживание

К нему относятся все операции, касающиеся выдачи средств под проценты: открытие счетов, выпуск и обслуживание кредитных карт, рефинансирование и реструктуризация кредитов и т.д.

2 Расчетно-кассовое обслуживание

К этому виду относятся следующие операции:

- открытие и ведения счетов (расчетных, текущих, депозитных и прочих);

- проведение платежей по поручению клиентов;

- обмен и купля-продажа валюты;

- предоставление банковских гарантий;

- инкассация средств, векселей, платежных документов.

- прочие финансовые услуги

Также кредитные организации в рамках РКО осуществляют лизинговые операции, проводят сделки с драгметаллами и драгоценными камнями, операции с ценными бумагами, предоставляют в аренду сейфы, консультируют и информируют о финансовых услугах.

Конкретный набор функций для каждой кредитной организации определяется лицензией Центробанка РФ. Для банков это расширенный список, для НКО и прочих кредитных организаций – ограниченный несколькими или даже одним пунктом.

Какие права есть у кредитных организаций

У банковских и небанковских кредитных организаций в объеме прав есть как сходства, так и отличия. Среди них следующие:

- Кредитная организация самостоятельно решает, какие финансовые услуги будет оказывать. Рамки установлены федеральным законом и лицензиями, получаемыми от Центрального банка РФ.

- Банковская кредитная организация вправе заниматься всем спектром услуг, НКО может выбрать часть услуг.

- Кредитная организация имеет право информировать физических и юридических лиц о своих услугах, в том числе в форме рекламы.

Какие обязанности у кредитных организаций

- предоставлять полную информацию обо всех услугах;

- предоставлять информацию о лицензии Центробанка на оказываемую услугу (в том числе копию лицензии);

- для проведения любой операции получать письменное разрешение клиента (подпись в договоре, расходном/приходном ордере, квитанции и так далее);

- сохранять тайну о кредитных операциях клиента (в том числе никому не передавать персональные данные заемщика – это правило, к слову, нередко нарушается, причем даже у крупных банков, сотрудники которых «сливают» базы данных своих клиентов на сторону);

- содействовать в проведении проверок сотрудниками Центробанка РФ;

- приостанавливать движение средств по счету клиента по требованию налоговой инспекции или суда.

Формы собственности кредитной организации

Согласно законодательству РФ, кредитные организации в нашей стране могут иметь две формы собственности:

Акционерное общество (АО)

С 2015 года такие общества подразделяются на публичные (ПАО, бывшие ОАО) и непубличные (НАО, бывшие ЗАО). Разница между ними в объемах публикуемой отчетности, в размере уставного капитала, в структуре органов управления и еще в некоторых нюансах.

Непубличные акционерные общества вправе не указывать свою «непубличность», так что если видите на дверях банка вывеску «АО» — это значит, что кредитная организация непубличная. В России ПАО – это крупнейшие банки: Сбербанк, ВТБ, ПочтаБанк и многие другие.

Непубличные – это, например, банк «Россия», «ОТП банк», «Русский стандарт», «Тинькофф» и прочие.

Общество с ограниченной ответственностью

Обычно с такой формой собственности работают небанковские организации – конторы микрозаймов, расчетно-кассовые центры, инкассаторы и другие. В отличие от акционерных обществ, по своим обязательствам эти компании отвечают только в объеме уставного капитала.

До 2014 года кредитные организации могли существовать в форме обществ с дополнительной ответственностью (организаций, в которых учредители отвечают перед клиентами всем своим имуществом), но на практике этот редкий вид практически не использовался в России и в итоге был упразднен.

Правовые основы работы кредитных организаций

В России действует достаточно много правовых актов, регулирующих деятельность кредитных организаций – как банковских, так и всех остальных. Выделим главные из них:

Ответы на часто задаваемые вопросы

Всегда думал, что банк и кредитная организация – одно и то же, а оказывается, это не так?

Банк – один из видов кредитных организаций. Его деятельность регулируется специализированным законом, для него установлены специальные стандарты деятельности.

Но наряду с банками есть и другие кредитные организации – небанковские, которые имеют лицензию не на все виды финансовых операций, а только на некоторые.

К примеру, микрофинансовая организация не может привлекать вклады граждан или заниматься обменом валюты.

Что такое финансово-кредитные организации?

Финансово-кредитные организации – это часть финансовой системы государства, наряду с банками.К ФКО относятся финансовые, инвестиционные, трастовые компании, кредитные и кредитно-потребительские товарищества, общества взаимного кредита, негосударственные пенсионные фонды, ломбарды, страховые компании, факторинговые и лизинговые компании, расчетно-кассовые и клиринговые центры, финансовые биржи и другие организации, связанные с кредитованием (как прямо, так и косвенно). Деятельность этих учреждений и фирм регулируется как банковским законодательством, указаниями ЦБ РФ, так и нормативными актами других ведомств.

В чем отличие компании микрозаймов от банка?

Отличия есть как с точки зрения условий кредитования, так и с точки зрения регулирования деятельности двух видов кредитных организаций. МФО не может выдавать займы размером больше 1 миллиона рублей. Деньги клиентов микрофинансовая организация может привлекать только в форме пожертвований, благотворительных взносов или кредитов.

Микрозаймы выдаются по упрощенной процедуре по сравнению с банковскими кредитами: заявки рассматриваются за несколько минут, нужно меньше справок, почти никогда не требуется подтверждение доходов. Но и стоит такой займ в десятки раз дороже, чем кредит в банке.

Лицензии нужны и банку, и МФО, однако для микрофинансистов гораздо меньшие ограничений: например, нет минимального размера уставного капитала (для банков – 300 миллионов рублей).

К какому виду кредитных организаций относится кредитный потребительский кооператив (КПК)?

Несмотря на название, кредитный потребительский кооператив относится к некредитным финансовым организациям, их деятельность регулируется не законодательством о кредитных организациях, а собственным законом — №190-ФЗ от 18.07.2009 «О кредитной кооперации».

Отличие КПК от кредитной организации в том, что кредитный кооператив — это добровольное объединение граждан, направленное на удовлетворение лишь собственных потребностей с использованием собственных же средств.

Это некоммерческая организация, она не оказывает услуги кредитования в той форме, которая предусмотрена законом для кредитных организаций: деньги выдаются только членам кооператива и только при условии уплаты взносов. Выдавать кредиты сторонним лицам с целью получения прибыли в виде процентов, кредитный кооператив не вправе.КПК не входит в банковскую систему РФ, его деятельность не нуждается в лицензировании. При этом работу кооперативов контролирует Центробанк РФ путем внесения их в реестр и периодических проверок. Контроль этот по сравнению с контролем над кредитными организациями намного менее жесткий. Как следствие, процент мошенничеств в сфере кредитного кооперирования намного выше, чем у кредитных организаций.

Заключение

Кредитные организации имеют такое название не потому, что каждая из них занимается кредитованием физических или юридических лиц. Просто российское законодательство позволяет каждой из КО выдавать деньги под проценты – при наличии лицензии от Центрального банка РФ. Также лицензии можно получить и на другие виды деятельности, не связанные с кредитованием.

Кредитным учреждением может быть как банк, так и небанковская организация (НКО), и некоторые другие организации. Для этого такое юрлицо должно быть коммерческой компанией (либо акционерным обществом, либо обществом с ограниченной ответственностью) и иметь лицензию от ЦБ РФ.

Наиболее контролируемые государством кредитные организации – это банки, у которых должен быть значительный уставный капитал, они обязаны участвовать в системе страхования вкладов, их отчетность находится под наблюдением Центробанка.

Небанковские КО также постепенно охватываются законодательными ограничениями.

Ушли в прошлое произвольные (порой запредельные) процентные ставки по микрокредитам, ЦБ РФ все чаще отзывает лицензии у клиринговых компаний, все жестче контролирует другие небанковские кредитные структуры.

Клиентам это чаще всего на пользу: сокращаются возможности для финансовых ухищрений кредитных организаций-«однодневок», а тарифы становятся более вменяемыми.

на десерт: Необычные товары известных брендов

Источник: https://myrouble.ru/credit-institution/

Что такое небанковская кредитная организация?

В последнее время широкое распространение получили различные небанковские кредитные организации.

В основном это финансовые учреждения, предлагающие гражданам быстрые микрокредиты или займы под залог имущества – автомобильные, ювелирные, часовые ломбарды.

Однако даже те, кто обращается за помощью МФО и ломбардов не в первый раз, не могут сказать, что такое НКО и имеет ли эта аббревиатура что-то общее с некоммерческими организациями.

Определение

Небанковская кредитная организация – это финансовое учреждение, которое предоставляет определенные банковские услуги, но при этом не является банком.

Часто в статьях можно встретить сокращения НКО (а также ПНКО и РНКО, о которых мы расскажем далее), однако не стоит путать это сокращение с аббревиатурой некоммерческих организаций, выглядящей точно так же. Права и обязанности небанковских кредитных организаций прописаны в ФЗ «О банках и банковской деятельности».

Деятельность НКО регулируется также другими финансовыми ведомствами РФ, конституцией, кодексами, нормативными актами министерств и международными соглашениями.Что общего у банков и небанковских КО? Прежде всего, и те, и другие – это юридические лица, осуществляющие некие банковские операции. Для своей деятельности такие компании должны иметь лицензию и некую организационно-правовую форму.

Какие это могут быть формы?

- ООО (общества с ограниченной ответственностью) – юридическое лицо, основатели которого (граждане или предприятия) несут ответственность за обязательства предприятия только в размере долей в капитале компании.

- АО (акционерные общества) – уставной капитал делится акции, поэтому участники общества несут ответственность только в размере принадлежащих им бумаг. Акционерные общества бывают закрытыми, где ценные бумаги распространяются только между участниками общества, и открытые, в которых акции реализуются свободно.

- Общество с дополнительной ответственностью – почти исчезнувшее в России явление. Если активов общества не хватает для полного погашения, остаток погашают учредители – из своих средств.

В России кредитные организации чаще всего создаются в форме акционерных обществ, чуть реже – в виде ООО.

Для любой КО необходимо использование следующих атрибутов:

- Наименование НКО на русском языке, а также аббревиатура, если необходимо;

- Перевод названия на иностранные языки;

- Уникальный логотип и печать фирмы.

Важно помнить, что КО, не получившие лицензию на предоставление банковских услуг от Банка России, не могут использовать в названии слова «банк» и «кредитная организация». Наличие этих сочетаний в названии может ввести потенциального клиента в заблуждение.

Виды НКО

Проследить различия между банковскими и небанковскими кредитными организациями можно, рассмотрев каждый отдельный вид. Сначала мы проанализируем РНКО – расчетные небанковские кредитные организации.

РНКО

Расчетные НКО создаются для предоставления рассчетно-кассовых услуг как частным лицам, так и предприятиям.

Таким образом, список их полномочий включает следующие банковские операции:

- Открытие и ведение банковских счетов юридических лиц;

- Осуществление переводов, в том числе юридических лиц – банков-корреспондентов;

- Осуществление переводов без открытия счета;

- Инкассацию денежных средств, платежных и расчетных документов, векселей;

- Кассовое обслуживание физических и юридических лиц;

- Осуществление купли-продажи валюты, налично и безналично.

Расчетная небанковская кредитная организация может ограниченно размещать денежные средства в долговых обязательствах РФ, депозитах и облигациях ЦБ, кредитах и депозитах рейтинговых банках-нерезидентах стран.

Закон запрещает РНКО осуществлять следующие операции:

- Привлекать денежные средства физических и юрлиц во вклады;

- Открывать и вести банковские счетов физлиц;

- Осуществлять переводы по поручению физлиц по банковским счетам;

- Привлекать вклады и размещение драгоценных металлов;

- Выдавать банковские гарантии.

К РНКО можно отнести клиринговые компании. Деятельность клиринговых компаний заключается в освобождении от платежных обязательств между хозяйствующими субъектами. По сути это освобождение компаний от обязанности проводить расчеты в наличной форме.

Паевые инвестиционные фонды – другая форма РНКО. Сокращенно – ПИФ. Это особая форма вложения средств для коллектива вкладчиков.

Финансы передаются в доверительное управление и дальнейшее получении прибыли в специальную организацию. Инвестирование в ПИФы происходит посредством покупки паев – определенных долей, которые остаются в собственности покупателей.

Управляющая компания, которой переданы средства, выполняет лишь финансовые транзакции.

Национальные платежные системы – тоже форма РНКО. НПС обеспечивает безопасное проведение платежей без участия иностранных платежных сервисов и облегчает бесперебойный расчет по пластиковым картам. По сути, это объединение нескольких отечественных банков, эмитирующих карты. В России это МИР, а в мире – MasterCard, Visa и другие.

ПНКО

ПНКО – платежная небанковская кредитная организация, — в общем-то, выполняет те же функции, что и РНКО, однако спектр предоставляемых услуг более узок. Платежные небанковские кредитные организации имеют право на денежные переводы без открытия банковских счетов и связанных с ними операций.

Каждая ПНКО обязана обеспечить безрисковую систему передов, мгновенных, электронных или мобильных, и платежей. К таким системам можно отнести: • Системы денежных переводов без открытия счета – Контакт, Юнистрим и т.д. • Электронные платежные системы – WebMoney, Яндекс.Деньги и пр.

• Платежные системы мобильных операторов.

Небанковские депозитно-кредитные организации

НДКО не занимается расчетными операциями, но позволяет открывать вклады и выдает кредиты.

В целом, в перечень услуг НДКО входит:

- Привлечение денежных средств на неопределенный срок от юридических лиц,

- Размещение во вклады денежных средств от юрлиц от своего имени и за свой счет,

- Операции с иностранной валютой в безналичной форме,

- Выдача банковских гарантий,

- Осуществление операций на рынке ценных бумаг.

При этом НДКО не имеют права:

- На привлечение средств физических лиц во вклады до востребования и на определенный срок и средств юридических лиц во вклады до востребования;

- Открывать и вести банковские счета как физических, так и юридических лиц и осуществлять расчеты по ним;

- Заниматься кассовым обслуживанием, инкассацией денежных средств, векселей, платежных и расчетных документов;

- Операции с иностранной валютой в наличной форме,

- Привлечение драгоценных металлов и размещение их в вкладах,

- Осуществление переводов денежных средств по поручению физлиц без открытия счетов.

Другими словами, НДКО могут только выдавать кредиты физическими и юридическим лицам и принимать вклады и инвестиции от них.

К таким организациям относятся кредитные потребительские кооперативы, которые представляют собой союз физических или юридических лиц, объединенных по признаку места жительства или рода деятельности.

Члены союза делают взносы – первоначальные, при вступлении, ежемесячные или другие). Из полученного фонда пайщикам раздаются кредиты под проценты.

Кассы взаимопомощи – вариация КПК. Это общественная организация, также основанная на добровольных взносах в общий фонд.

В отличие от кооперативов, участники кассы взаимопомощи могут получить займ из средств фонда без процентов. Такая форма НДКО была особенно распространена в СССР.

На сегодняшний день кассы взаимопомощи на законодательном уровне запрещены во многих странах, так как именно под них чаще всего маскировались финансовые пирамиды.

Еще один вид НДКО – ломбарды. Автомобильные, ювелирные, часовые и ломбарды домашней техники – все эти компании выдают кредиты под залог имущества заемщиков.

Эксперты советуют пользоваться услугами ломбардов только в тех случаях, когда вы точно знаете, что сможете выплатить кредит – дело в том, что проценты в таких организациях очень высокие, и люди с серьезными финансовыми проблемами обычно только глубже уходят в долги или лишаются имущества.

К тому же, получить займ в ломбарде можно, заложив только ликвидное имущество – то есть то, что можно продать по хорошей цене.

Лизинговые компании предоставляет услуги, совмещающие в себе аренду и кредитование. Другими словами, это возможность приобретать имущество на правах аренды с переходом в собственность. Часто такими услугами пользуются юридические лица, закупающие дорогостоящее оборудование или транспорт. Как правило, лизинговые компании – дочерние структуры коммерческих банков.

Страховые компании также можно отнести к небанковских КО. За счет полученных взносов они выдают кредиты крупным корпоративным организациям из сфер промышленности или торговли. Также, как и банковские компании, они часто открываются при банках.

Итак, мы рассмотрели основные виды небанковских кредитных организаций. НКО в любом их проявлении – известный населению финансовый институт, который, впрочем, до сих пор не снискал такого доверия, как банки.Однако на сегодняшний день именно небанковские КО остаются самой распространенной альтернативой услугам банков. Зная об особенностях НКО, вы сможете выбрать наиболее выгодную услугу и оградить себя от мошенников.

Источник: https://www.vbr.ru/banki/help/credity/nebankovskaya_kreditnaya_organizaciya/

Виды кредитных организаций в России: понятие, признаки и операции

В статье вы узнаете о видах кредитных организаций в РФ. Разберем основы деятельности банковских и небанковских кредитных организаций, рассмотрим, какие операции выполняет иностранный банк. А также мы подготовили для вас рейтинг самых надежных банков России.

В России функционируют сотни финансовых учреждений. Кредитные организации занимают значимое место и играют важную роль в экономике страны. Именно поэтому их финансово-правовой статус чётко закреплён в законодательстве, а деятельность — предмет постоянного мониторинга и контроля со стороны Банка России.

В данной статье мы расскажем, что означает понятие кредитной организации, чем отличаются банковские и небанковские кредитные организации, какие операции они выполняют и на чём специализируются. Так же вы узнаете, какие банки на сегодняшний день являются самыми надёжными и почему.

Кредитные организации и их виды

Кредитная организация — это юр. лицо, проводящее банковские операции с целью получения прибыли. Основной источник ее дохода — предоставление денежных средств третьим лицам под процент за определённую плату. Работает юр. лицо на основании лицензии Банка России, а его деятельность регулируется законом «О банках и банковской деятельности».

Кредитные учреждения бывают разные:

- по территориальному признаку: региональные и федеральные;

- по месту регистрации: российские и иностранные;

- по количеству проводимых операций: банковские и небанковские.

Банковские кредитные организации

Банковские кредитные организации — это и есть банки. Дело в том, что согласно закону о банковской деятельности, юр. лицо только тогда может считаться банком, когда выполняет минимум три функции:

- привлечение средств клиентов в депозиты;

- размещение средств в качестве кредитов;

- обслуживание счетов клиентов физ. лиц и организаций.

На осуществление этих операций необходимо получить лицензию ЦБ РФ. В зависимости от количества оказываемых услуг учреждения могут быть специализированными (то есть, обслуживать какую-либо отрасль или специализироваться, например, на выдаче ипотечных кредитов) или универсальными (выполнять большинство банковских операций).

Банковские учреждения разделяются по типу собственности на государственные и коммерческие. Заметим, что в России присутствует только второй вид. Однако, есть частные банки с государственным участием. Государственный банк всего один — регулятор Центральный Банк.

Иностранные банки

Иностранный банк — это банковская кредитная организация в соответствии с законодательством той страны, на территории которой он зарегистрирован. Иностранным банк является также относительно российского законодательства. То есть, иностранный банк зарегистрирован в другом государстве, но работает на территории России.

Такие банки оказывают весь комплекс банковских услуг бизнесу и частным клиентам на базе ранее созданного российского банка. То есть, чтобы функционировать в РФ, сначала они приобретают капитал какой-либо российской организации. Например, французская компания Societe General работает на базе российского Росбанка.

кредитных организаций России

Известно, что Центробанк РФ проводит политику «оздоровления» банковской системы страны, отзывая лицензии на ведение деятельности за нарушение законодательства. Некоторые банки, соотношение активов и пассивов которых ещё можно сбалансировать, санируются другими, более крупными и устойчивыми.

Также прочитайте: Отзыв лицензии у банка Премьер Кредит, как быть заемщикам и вкладчикам

После краха «Югры», одного из крупнейших банков, сложно с уверенностью сказать, какие кредитные учреждения останутся на рынке по итогам реформации банковского сектора.

Однако по оценке ЦБ РФ всё же можно составить ТОП-10 самых надёжных банков России на 2020 год. Это:

Открытие

от 8,5% ставка в год

Перейти

Сбербанк

от 11,7% ставка в год

Перейти

ВТБ

от 7,5% ставка в год

Перейти

Альфа-Банк

от 7,7% ставка в год

Перейти

Россельхозбанк

от 11,5% ставка в год

Перейти

Газпромбанк

от 7,5% ставка в год

Перейти

Открытие

от 8,5% ставка в год

Перейти

ЮниКредит Банк

от 13,9% ставка в год

Перейти

Росбанк

от 8,99% ставка в год

Перейти

Промсвязьбанк

от 8,5% ставка в год

Перейти

Райффайзенбанк

от 8,99% ставка в год

Перейти

Действительно, они уже давно существуют и успешно функционируют на банковском рынке. Например, Сбербанк «принял эстафету» у советских сберегательных касс, а те, в свою очередь — у сберегательных касс, учреждённых Николаем I в 1841 году.

Эти банки обзавелись доверием большого числа клиентов, обслуживают как физические, так и юридические лица. При этом их филиальные сети настолько велики, что кредитные организации работают на всех уровнях: региональном, межрегиональном и федеральном.

Все банки — участники системы страхования вкладов. Так что вклады с процентами на сумму до 1 400 000 рублей будут возвращены клиенту — физическому лицу или индивидуальному предпринимателю. В ближайшем будущем планируется страховать и средства на счетах юридических лиц.

В целом все эти обстоятельства делают вышеперечисленные кредитные учреждения наиболее надёжными в российском банковском секторе.Источник: https://kredit-online.ru/stati/vidy-kreditnyh-organizacij-v-rossii.html