Кто Утверждает Ликвидационный Баланс Учредитель Или Ликвидатор

Содержание

Решение об утверждении промежуточного ликвидационного баланса: образец, порядок и сроки оформления, советы

Утверждение промежуточного ликвидационного баланса (ПЛБ) — сигнал о переходе к заключительной фазе ликвидации. Банки и бюджетные организации затрагивать нет необходимости — каждый их шаг предусмотрен регламентом.

В нашей статье мы подробно расскажем о том, как должно происходить утверждение ПЛБ в частных и некоммерческих компаниях. Также предоставим образец решения об утверждении промежуточного ликвидационного баланса ООО.

Дадим образцы других документов на эту тему.

Для чего утверждается ПЛБ

Итак, общество решили ликвидировать. Об этом известили в «Вестнике государственной регистрации». Обязательно сохраните факты публикации! Ими будут документы оплаты журналу за печать и его экземпляр с объявлением.

С даты публикации объявления стартует отсчет двух месяцев (стандартно), за которые кредиторы должны успеть предъявить счета. Специалисты, занимающиеся ликвидацией компании, в это же самое время действуют со своей стороны, чтобы их обнаружить. Они же выявляют должников и старательно собирают долги.

Переписка идет в напряженном, жестком режиме и корреспонденция всегда должна быть под рукой. Советуем регистрировать и хранить оригиналы писем этого отрезка времени отдельно от всех других бумаг — это снизит вероятность пропажи и сбережет нервы. Для работы используйте ксерокопии. И для удобства сгруппируйте их по контрагентам.И вот, прошли два месяца. Подбиты все итоги. Предварительно выполнена проверка наличия всего имущества и финансов. Настало время объединить все эти цифры. Для этого и создается ПЛБ. Смысл таков:

- во-первых, выявить точное число кредиторов, и присвоить каждому очередность выплаты долга, как требует закон;

- во-вторых, определить в денежном выражении имущество, которым располагает общество.

Унифицированной формы для ПЛБ нет. Для его построения обычно берут форму бухгалтерского баланса. После ПЛБ можно будет сделать один из выводов:

- Общество ликвидируется сразу после полного погашения долгов.

- Обществу понадобится продажа имущества и пополнение средств на выплату долгов.

- Общество будет признано банкротом.

Поэтому к процессу подготовки данных, составления, рассмотрения и утверждения ПЛБ следует отнестись со всей серьезностью. Логично, когда подготовкой данных занимаются лица из ликвидационной комиссии.

Но обычно это делают работники бухгалтерии.

Тем более, что большую часть времени займет именно бухгалтерская работа — всевозможные сверки с двусторонним подписанием актов, поиск подтверждающей «первички», устранение расхождений с учетными данными контрагентов, если они обнаружены.

Готовый документ предоставляют на рассмотрение собственникам или ликвидатору. Опишем эти ситуации и дадим образец решения об утверждении промежуточного ликвидационного баланса.

Если у общества один учредитель, то утверждать ПЛБ он будет своим единоличным решением. Оно оформляется письменно и регистрируется, как положено. Вот образец решения об утверждении промежуточного ликвидационного баланса единственным участником:

Общество с ограниченной ответственностью «———-»

РЕШЕНИЕ № ____

единственного участника ООО «———-» об утверждении промежуточного ликвидационного баланса

«__» _____ 20__ года

Я, Ф.И.О (паспортные данные, место постоянной регистрации), являясь единственным участником ООО «———-»

РЕШИЛ:

- Утвердить промежуточный ликвидационный баланс ООО «———-»

Приложение 1:

Промежуточный ликвидационный баланс ООО «————» на (цифрами и прописью) листах.

Единственный участник ООО «———»: подпись, Ф.И.О.

Плб утверждает протокол общего собрания учредителей

Если учредителей у общества несколько, то их собирают всех вместе. Созывать их нужно по всем правилам. Присутствовать должны все. Иначе потеряется правомочность их сбора.

В том, чтобы ПЛБ был утвержден сразу, одним анием, заинтересованы все, кого это касается. Поэтому советуем заблаговременно вручить каждому участнику проект баланса с пояснительной запиской. Если возникнут спорные моменты, то будет возможность обсудить и прийти к общему мнению.

Итак, все участники собрались воедино и ПЛБ утвердили единогласно. Это необходимо запротоколировать. Вот образец протокола об утверждении промежуточного ликвидационного баланса ООО:

Общество с ограниченной ответственностью «———-»

ПРОТОКОЛ № ___

общего собрания участников ООО «————-»

«__» _____ 20__ года

Форма проведения внеочередного общего собрания: совместное присутствие.

Дата проведения общего собрания: «__» _______ 20__ г.

Место проведения общего собрания: _________ (адрес).

Время начала регистрации: ___ ч. ____ мин.

Время окончания регистрации: ___ ч. ____ мин.

Время начала общего собрания: ___ ч. ____ мин.

Время окончания общего собрания: ___ч. ___ мин.

Общее количество участников Общества: 2.

ПРИСУТСТВОВАЛИ:

- — Ф.И.О., паспортные данные, место постоянной регистрации,

- — Ф.И.О., паспортные данные, место постоянной регистрации.

Всего участников: 2. Кворум для принятия решения по повестке дня имеется. Собрание правомочно.

Председатель собрания: Ф.И.О.

Секретарь собрания: Ф.И.О.

ПОВЕСТКА ДНЯ:

- Утверждение промежуточного ликвидационного баланса ООО «—-».

СЛУШАЛИ:

- По вопросу повестки дня выступил: Ф.И.О., с предложением утвердить промежуточный ликвидационный баланс ООО «——».

ГОЛОСОВАЛИ: «за» – единогласно; «против» – нет; «воздержались» – нет.

РЕШЕНИЕ:

- Утвердить промежуточный ликвидационный баланс ООО «——».

Приложение:

1) Промежуточный ликвидационный баланс ООО «——» на (цифрами, прописью) листах.

Председатель собрания: подпись, Ф.И.О.

Секретарь собрания: подпись, Ф.И.О.

Этот же порядок утверждения ПЛБ существует и для некоммерческих организаций (НКО). протокола об утверждении промежуточного ликвидационного баланса НКО будет аналогичным содержанию предыдущего примера протокола. Все участники НКО должны собраться и единогласно утвердить ПЛБ.

Плб утверждает ликвидатор

Вообще, ликвидатор — это ликвидационная комиссия. В нее может войти любой сотрудник общества, вплоть до директора. Ее действия по утверждению ПЛБ схожи с действиями собранных вместе участников ООО. При этом собрание меняется на внеочередное заседание, а места участников общества займут члены ликвидационной комиссии.

Решение об утверждении промежуточного ликвидационного баланса ликвидатором примет форму протокола заседания. Приведем его образец:

ПРОТОКОЛ № ___

внеочередного заседания ликвидационной комиссии ООО «————-»

«__» _____ 20__ года

Дата проведения внеочередного заседания: «__» _______ 20__ г.

Место проведения внеочередного заседания: ________________ (адрес).

ПРИСУТСТВОВАЛИ:

Председатель комиссии Ф.И.О., должность.

Члены комиссии:

- Ф.И.О., должность,

- Ф.И.О., должность.

ПОВЕСТКА ДНЯ:

- Утверждение промежуточного ликвидационного баланса ООО «——».

СЛУШАЛИ:

- По вопросу повестки дня выступил: Ф.И.О., должность с предложением утвердить промежуточный ликвидационный баланс ООО «——».

ГОЛОСОВАЛИ: «за» – единогласно; «против» – нет; «воздержались» – нет.

РЕШЕНИЕ:

- Утвердить промежуточный ликвидационный баланс ООО «———-».

Приложение:

1) Промежуточный ликвидационный баланс ООО «———-» на (цифрами, прописью) листах.

Председатель ликвидационной комиссии: подпись, Ф.И.О.

Члены ликвидационной комиссии: подпись, Ф.И.О.

Утверждение ПЛБ при банкротстве

Выше были рассмотрены действия добровольно ликвидируемого общества и приведены образцы решений об утверждении промежуточного ликвидационного баланса. Но в последнее время все более популярна ликвидация путем банкротства. К сожалению, этому поспособствовало состояние экономики в государстве.

Вопрос, кому же тогда доверено законом право утверждения ПЛБ?

Отвечаем: арбитражному, либо конкурсному управляющему.

Составлять при этом отдельный документ для утверждения ПЛБ необязательно. Подписи арбитражного или конкурсного управляющего под балансом будет вполне достаточно.

Срок оформления решения об утверждении ПЛБ

Точного срока для утверждения ПЛБ в законодательстве не существует. Поэтому, если есть цель ликвидировать общество в короткое время, то действовать нужно по принципу, чем быстрее, тем лучше. Потому как, не имея утвержденного ПЛБ, перейти к полной ликвидации нет никакой возможности.

Однако есть ограничения, препятствующие утверждению ПЛБ в произвольный срок с момента, когда прошли те самые стандартные два месяца (о них мы говорили в начале этой статьи).

А именно, нельзя утвердить ПЛБ, если:

- В судебном делопроизводстве есть незавершенное дело по иску к ликвидируемому обществу.

- Идет любая документальная проверка налоговых или таможенных органов, либо решение по ним еще не вступило в силу.

Если таких препятствий нет, то составить и утвердить ПЛБ можно в любой день, следующий за двумя месяцами со дня выхода объявления о ликвидации.

Источник: https://FB.ru/article/427162/reshenie-ob-utverjdenii-promejutochnogo-likvidatsionnogo-balansa-obrazets-poryadok-i-sroki-oformleniya-sovetyi

Ликвидационный баланс: что такое, должен ли быть нулевым

Последнее обновление: 06.02.2020

По данным рейтинга Doing Business, в 2020 году Россия заняла в нем 28 место по простоте ведения бизнеса в стране.

И если процесс открытия предприятия довольно прост и может занять всего несколько дней, то ликвидация юрлица, даже при удачном стечении обстоятельств, растягивается на месяцы.

В течение всего этого срока комиссия должна приложить максимум усилий, чтобы расплатиться с кредиторами. При этом зачастую не решенным до конца остается вопрос о том, должен ли ликвидационный баланс быть нулевым или нет.

Что такое ликвидационный баланс

Отдельно выделенного толкования для понятия «ликвидационный баланс» при добровольном прекращении хозяйственной деятельности или банкротстве в нормативных актах РФ нет. Статья 63 ГК упоминает его как один из пошаговых этапов проведения закрытия юрлица:

- Публикация информационного сообщения о ликвидации, сроках и порядке предъявления претензий.

- Формирование реестра кредиторов и составление промежуточной ликвидационной финотчетности.

- Продажа всех активов компании.

- Проведение расчетов с кредиторами.

- Составление окончательного ликвидационного баланса (по мнению Минфина, изложенного в п. 2 Письма ФНС № ГД-4-14/5914@, в нем не должно быть данных о каких-либо видах задолженностей).

Цитата«Ликвидационный баланс предусматривает отсутствие в нем сведений о кредиторской задолженности в каком-либо размере» (письмо ФНС №ГД-4-14/5914@).

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ.

Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в Письме № ВД-4-1/24013@.

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, формой ОКУД 0710001. Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

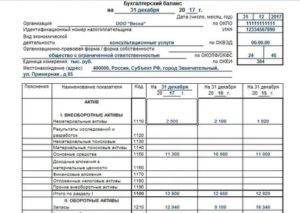

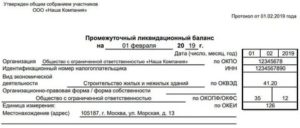

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

Важно! В отличие от промежуточного, окончательный финотчет составляется всего один раз, когда все вопросы с заемщиками и госорганами уже решены (долги выплачены, проверки налоговиков завершены, судебные решения вступили в силу).

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в Письме № ВД-4-1/24013@ вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме Р16001 в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Правила и порядок составления ликвидационного баланса

Отдельных правил для составления последней финансовой бухотчетности законодательство не определяет. При ее формировании все так же необходимо использовать:

Последовательный процесс составления проводок для обнуления баланса и формирования бухотчетности при ликвидации предприятия должен быть построен в соответствии с требованиями, изложенными в Инструкции по применению счетов (Приказ Минфина 94н) и Положении об учетной политике самого юрлица, ст. 8 закона №402-ФЗ.

Особенности составления ликвидационного баланса

Составление последней финансовой отчетности позволяет ликвидатору правильно оценить материальное положение компании, а также потенциальные риски для ее кредиторов и соучредителей. В общем случае процедура может выглядеть таким образом:

- Проведение инвентаризации с целью выявления фактических остатков и установления реальной оценочной стоимости имущества юрлица.

- Признание и согласование размера требований кредиторов.

- Формирование промежуточных результатов и уведомление инспекторов ИФНС о старте мероприятий по реализации активов и погашению долгов.

- Составление окончательного ликвидационного баланса с нулевыми показатели в разделах об обязательствах (при ликвидации ООО в 2019 году использовались образцы, утвержденные в Приказе №66н и Письме № ВД-4-1/24013@)).

Примечательно, что промежуточная отчетность может составляться несколько раз, по мере возникновения необходимости в изменении показателей по результатам работы ликвидатора. Это может происходить из-за:

- переоценки стоимости запасов и объектов;

- достижения договоренности с кредиторами;

- выявления новых обстоятельств, способных изменить балансовые суммы.

Число промежуточных балансов законом не ограничено. Однако не стоит забывать, что о каждом из утвержденных документов нужно сообщать в ФНС в течение 3 суток с даты, следующей за составлением протокола общего собрания.

Составление протокола об утверждении ликвидационного баланса

Работа ликвидатора или комиссии состоит не только в том, чтобы принять претензии и составить обязательную отчетность.

Членам ликвидационной команды и ответственным за бухучет лицам необходимо пройти процедуру утверждения финотчета на собрании учредителей.

На каждый вариант итогового документа должен быть отдельный протокол, в котором отражается согласие собственников компании с отраженными в нем данными:

- о размере и составе задолженностей;

- о путях и источниках удовлетворения претензий кредиторов;

- о данных инвентаризации и переоценки имущества;

- о составе объектов, которые могут быть реализованы по балансовой стоимости и основных средств, в отношении которых придется проводить торги;

- о суммах прибыли и убытков.

Для получения согласия большинства соучредителей могут потребоваться дополнительные разъяснения, которые не будут отражены в итоговом протоколе.

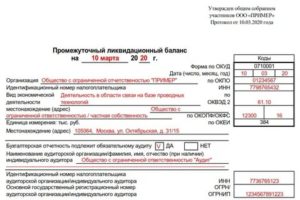

Образец протокола об утверждении промежуточного ликвидационного баланса

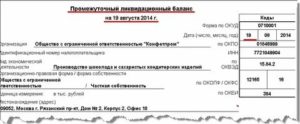

Протокол об утверждении окончательного варианта бухгалтерского документа

Предоставлять копию документа в регистрационную службу нет необходимости (в ст. 21 закона №129-ФЗ такие требования отсутствуют), просто в «шапке» баланса нужно будет указать номер и дату проведенного собрания. На практике, налоговики все же требуют предъявлять копию протокола, чтобы самим проверить факт соблюдения сроков подачи заявления.

Должен ли ликвидационный баланс быть нулевым

Характеристика «ликвидационный» в названии отчета не означает, что он автоматически должен быть нулевым (то есть таким, где показатели в разделах актива и пассива отсутствуют).

Последняя финансовая отчетность просто не должна содержать данных о наличии долгов компании перед кредиторами, персоналом или госорганами.

В пассиве может содержаться лишь информация о размере неразделенной прибыли или непокрытых убытков.

Ликвидатор имеет право провести распределение имущества и остатков денежных средств до подачи формы Р16001 в органы госрегистрации. Тогда в окончательном ликвидационном балансе нулевые показатели будут стоять абсолютно во всех ячейках (в 2020 году образец заполнения будет изменен, однако по желанию компании новую форму, утвержденную в Приказе 61н от 2019 года, применять можно уже сейчас).

Последствия формирования нулевого и ненулевого балансов

Законодательство не обязывает ликвидатора проводить распределение остатков между собственниками до внесения в ЕГРЮЛ записи о ликвидации юрлица. Сделать это можно и после, особенно если в активе компании есть непогашенная дебиторская задолженность, которую можно вернуть или продать (пусть и с дисконтом).

| В активе или пассиве отчета отсутствуют какие-либо цифры, отличные от нуля | Это значит, что компания полностью расплатилась с долгами и без споров распределила остаток имущества между соучредителями. Кроме того, ликвидатору удалось вернуть все деньги, которые значились как дебиторская задолженность |

| Нулевые показатели внесены только в разделы пассива, отражающие обязательства юрлица | Такое положение может сложиться в ситуации, когда учредители не договорились о разделе основных средств и запасов. Если же в составе нераспределенного имущества есть объекты, в отношении которых начисляются транспортный или имущественный налоги, то заявление о ликвидации и вовсе могут не принять, пока не будут определены новые лица, ответственные за перечисление взносов в бюджет |

| Ненулевые данные есть во всех разделах пассива | По заявлению Р16001, к которому прикладывается такая отчетность, будет получен отказ. Ликвидатор должен будет либо договориться кредиторами, либо предложить соучредителям расплатиться за счет собственных средств, либо инициировать процедуру банкротства в соответствии с законом №127-ФЗ |

Заказать бесплатную консультацию юриста

Источник: https://urist-bogatyr.ru/article-item/likvidacionnyy-balans/

Как составляется ликвидационный баланс

Если коммерческая организация завершает свою деятельность, то необходимо разрешить судьбу её имущества. В активе у компании имеется различная собственность, долги, права требования и так далее. Для подведения итогов хозяйственной деятельности составляется ликвидационный баланс. Это бухгалтерский документ, который оформляется по определённому алгоритму.

Должен быть нулевым или нет

В законодательстве нет однозначного указания по поводу того, должно оставаться имущество у организации после ликвидации, или нет.

Если баланс нулевой, то есть, у компании не осталось никакого имущества, то оформить ликвидацию будет проще. Не будет необходимости решать судьбу собственности, которая останется после закрытия фирмы. Поэтому обычно имущество передаётся учредителям после утверждения ликвидационного баланса, но до подачи заявления по форме Р 16001 в налоговую.

Руководству организации следует уладить данный вопрос. Возможно, инициировать банкротство или перевести долг.

Порядок составления

Начало ликвидации организации связано с извещением налоговой службы и кредиторов. Также следует сделать официальное сообщение в СМИ. Специально для совершения всех формальностей учредители компании избирают ликвидационную комиссию. Подробно порядок изложен в статьях 61 – 64.2 ГК РФ.

Комиссии необходимо составить ликвидационный баланс. В данный документ вносятся следующие сведения:

- Реквизиты: дата составления документа, его наименование;

- Сведения о компании. Указывается наименование, место её нахождения, ОКПО, ИНН, основной вид деятельности и другие сведения;

- Основная часть документа представлена в виде таблицы. В неё включаются внеоборотные активы:

- основные средства (здания, станки, дороги и так далее);

- материальные и нематериальные поисковые активы;

- финансовые вложения (инвестиции в уставные капиталы, займы, акции);

- прочие активы.

- Оборотные активы. В данном разделе отражается следующие сведения:

- дебиторская задолженность;

- производственные запасы (сырьё и материалы, используемые для изготовления продукции);

- денежные средства, аккумулированные на счетах;

- НДС по приобретённым ценностям (он может быть принят к вычету);

- финансовые вложения;

- иные активы.

- Капитал и резервы. В данном разделе отражается стоимость уставного и резервного капитала, долей и акций, выкупленных обществом у участников, нераспределённая прибыль и другое имущество;

- Долгосрочные обязательства. Здесь учитываются рассрочки по уплате налогов и сборов, долги по займам и т.д;

- Краткосрочные обязательства. Займы и кредиторская задолженность, срок исполнения которой составляет менее года.

- В итоговой строке таблицы указывается общая стоимость оставшегося имущества. Проще всего работать комиссии, если в её графах будет стоять «0»;

Промежуточный ликвидационный баланс

После того, как прошёл 2-хмесячный срок, отведённый для предъявления кредиторами требований, ликвидационная комиссия формирует документ, в котором отражён промежуточный ликвидационный баланс. Рекомендуемой формой является бланк № 1 «Бухгалтерский баланс», которая утверждена приказом Минфина РФ от 02.07.2010 № 66н.

Форма №1 «Бухгалтерский баланс»

Если имущества у компании немного, то промежуточный документ похож по форме на итоговый. В случае, когда комиссии предстоит реализовать большую массу собственности и рассчитаться с кредиторами, тогда промежуточный баланс может представлять собой несколько отдельных документов.

Отдельно составляются следующие перечни:

- На машины, оборудование, здания и сооружения с указанием их наименований, инвентарных номеров, места нахождения, процента износа и остаточной стоимости;

- Долгосрочных финансовых вложений;

- Готовой продукции и запасов;

- Требования кредиторов с указанием очерёдности их исполнения в соответствии с законом и документов, на основании которых внесено требование.

С промежуточным балансом комиссия работает таким образом, чтобы покрыть требования кредиторов.

На какую дату составляется

Промежуточный баланс составляется после того, как истёк срок представления кредиторами своих требований. То есть, по прошествии 2-х месяцев с даты опубликования объявления о ликвидации в СМИ.

Нужно ли в налоговую сдавать

Промежуточный баланс составляется только для упрощения работы ликвидационной комиссии. А вот итоговый документ прикладывается к заявлению по форме Р 16001, которое подаётся в налоговую службу.

Кто подписывает

Баланс подписывается председателем комиссии, осуществляющей ликвидацию. Далее документ направляется органу, который принял решение о ликвидации. Например, совету акционеров.

Протокол об утверждении ликвидационного баланса

Для утверждения данного документа необходимо созвать внеочередное собрание участников компании. Протокол составляется по стандартной схеме и имеет следующие разделы:

- Сведения об организации – наименование, место нахождения, ИНН;

- Данные о мероприятии: дата и место проведения собрания, время его открытия и закрытия, форма проведения;

- Список присутствующих лиц (или организаций, которые прислали своих представителей) с указанием количества каждого из них;

- Повестка дня. В ней должно быть несколько вопросов:

- выбор органов собрания (председателя и секретаря);

- утверждение ликвидационного баланса;

- направление налоговой службе заявления о завершении процедуры ликвидации.

- Далее отражается ход собрания. Каждый вопрос обсуждается и выносится на ание. В протоколе записывается количество «за» и «против»;

- В конце протокола ставятся подписи, должности, фамилии и инициалы председателя и секретаря.

Какая оценка имущества используется при составлении

При составлении данного документа учитывается балансовая стоимость имущества. При необходимости расчётов с кредиторами организации, может быть произведена оценка сторонним специалистом. Это требуется, если компания прекращает свою деятельность в результате банкротства.

Кто утверждает ликвидационный баланс — учредитель или ликвидатор

Утверждение баланса происходит в органе, который принял решение о начале процесса ликвидации. Обычно это собрание участников или акционеров.

Процесс составления ликвидационного баланса нередко осложняется отсутствием многих бухгалтерских документов. Составление относительно простого документа нередко оказывается работой на много месяцев.

Источник: https://mirblankov.ru/likvidacionnyj-balans/

Кто подписывает ликвидационный баланс учредитель или ликвидатор

Бухгалтеру закрывающегося предприятия приходится сталкиваться с таким понятием, как ликвидационный баланс. Однако не все знакомы с порядком его составления. Выясним, чем отличается промежуточный баланс от окончательного, и научимся правильно составлять оба этих документа.

В каких случаях может составляться ликвидационный баланс

Ликвидационный баланс (ЛБ) — это бухгалтерский баланс, характеризующий экономическое состояние предприятия на момент ликвидации. То есть это отчёт, составляемый в момент закрытия фирмы. Делается баланс для того, чтобы в дальнейшем не имелось проблем с налоговой службой, другим государственными структурами и кредиторами.

Существует 2 вида: промежуточный и окончательный. Составление документов в обоих этих случаях возлагается на бухгалтерию фирмы.

Порядок проведения ликвидации организаций

Согласно ст. 61 Гражданского кодекса РФ закрытие компании осуществляется с прекращением её функционирования без передачи прав пользования и владения третьим лицам. Закрытие компании может происходить в добровольном или принудительном порядке.

Как правильно сделать реорганизацию компании: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/vyibor-mezhdu-ip-i-ooo/reorganizatsiya-yuridicheskogo-litsa.html

Решение о ликвидации на добровольной основе выносится учредителями, которые должны входить в состав ликвидационной комиссии. Процесс вынужденного закрытия фирмы инициируется кредиторами или надзорными органами и происходит через суд.

Решение о ликвидации организации

Есть несколько причин, по которым предприятие может закрыться:

- банкротство;

- слияние предприятий или реструктуризация;

- закрытие организации по добровольному решению владельца;

- прекращение существующей деятельности;

- ведение деятельности, не соответствующей направлению предприятия.

Как выглядит алгоритм закрытия компании

- Оценка имущественного состояния компании.

- Учёт расходов.

- Составление реестра требований кредиторов и рассмотрение претензий.

- Промежуточный ликвидационный баланс.

- Реализация имеющихся активов.

- Учёт расходов конкурсного производства.

- Удовлетворение требований кредиторов.

- Оформление ликвидационного баланса.

- Ликвидация предприятия.

Первым шагом к ликвидации организации будет собрание акционеров и учредителей, на котором они примут решение о её закрытии. Принятое решение заносится в протокол.

Если у фирмы имеются дебиторы, то нужно разработать механизм погашения задолженности и определить сроки расчёта по обязательствам.

Вторым шагом должно стать назначение ликвидационной комиссии. К ней перейдут права по управлению организацией. Комиссия обязана предупредить кредиторов о дате закрытия фирмы.

Далее подаётся в налоговую службу пакет документов:

- решение о назначении ликвидационной комиссии;

- заполненная форма Р15001.

Последний документ должен быть заверен нотариусом. Для этого специалист потребует следующие документы:

- выписку из регистрационного реестра;

- устав организации;

- свидетельства ИНН И ОГРН;

- протокол о назначении руководителя фирмы.

Образец заполнения формы Р15001

Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: форму принято заполнять машинописным способом, прописными буквами, в пустых графах прочерки делать не следует.

Необходимо сообщить о закрытии предприятия заинтересованным лицам: для этого следует дать объявление в газету.

Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ.

Все подробности о реорганизации ООО читайте в этой статье: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/vyibor-mezhdu-ip-i-ooo/reorganizatsiya-ooo-likvidatsiya-ooo.html

Промежуточный ликвидационный баланс и порядок его составления

Оформляется промежуточный ЛБ сотрудниками бухгалтерии. Целью этого документа является конкретизация материального положения компании на момент её расформирования.

Этапы составления ЛБ

- Проводится подсчёт стоимости имеющегося у компании имущества: здания, активы, денежные средства. Если у организации не хватает активов для погашения долгов, то ликвидация проводится согласно статье 65 Гражданского кодекса РФ. В качестве приложения к ЛБ составляется документ, в который включается полный перечень имущества организации.

- Составляется реестр требований кредиторов об уплате долгов.

- Если у предприятия нет возможности погасить задолженность, то его имущество продаётся с торгов.

- Заполняется баланс, где должна быть указана общая стоимость имущества и требования кредиторов к ликвидируемой компании.

- Предоставляются сведения о дебиторской задолженности.

Как составить правильный ликвидационный баланс

Промежуточный ЛБ оформляется в соответствии с формой №1 «Бухгалтерский баланс» на основании последнего бухгалтерского отчёта. Условия, выдвигаемые кредиторами, требуется приложить к основному документу.

Промежуточный баланс иногда составляется несколько раз. Причинами оформления нового документа могут стать длительность процесса и изменение условий договорённости учредителей с кредиторами.

Решение об утверждении промежуточного ЛБ принимают органы управления или учредители, по инициативе которых компания ликвидируется.

Необходимо сообщить в Федеральную налоговую службу о том, что компания находится в процессе ликвидации. К промежуточному прилагается уведомление по форме Р15003. Готовый пакет документов передаётся в регистрационный орган.Обратите внимание: за время проверки документации ликвидационная комиссия обязана полностью погасить имеющуюся у предприятия задолженность.

Может ли промежуточный ЛБ быть нулевым

Промежуточный ликвидационный баланс нулевым быть не может, поскольку компания ещё находится в процессе распродажи имущества, расчёта по обязательствам, получения дебиторской задолженности.

Кто должен подписывать пояснительную записку

К ликвидационному балансу может прилагаться пояснительная записка. В ней указываются комментарии к отдельным пунктам основного документа. Пояснительная записка является своеобразной формой отчётности. Она обязательно должна составляться в случаях ликвидации компании.

Документ оформляется бухгалтерской службой компании, подписывается руководителем ликвидационной комиссии. Если все претензии кредиторов выполнены в полном объёме, то оформляется окончательный ликвидационный баланс.

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Подробно о том, как происходит увольнение работников при ликвидации предприятия: https://ipshnik.com/rabota-s-kadrami/kak-proishodit-uvolnenie-rabotnikov-pri-likvidatsii-predpriyatiya.html

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

Примите к сведению: информация о ликвидации фирмы вносится в Единый государственный реестр юридических лиц.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах — промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

ipshnik.com

К сожалению, в не многие фирмы выдерживают конкуренции, могут быть прибыльными, не иметь корпоративных конфликтов и продолжать веками свою деятельность. Большинство компаний рано или поздно сталкиваются с необходимостью закрытия и соответственно, составления ликвидационного баланса.

Рекомендации по составлению ликвидационного баланса

Несмотря на то, что форма ликвидационного баланса законодательно не установлена, а порядок ликвидации общества установлен в Гражданском кодексе, на практике может возникнуть проблема с ликвидацией компании.

к, в постановлении ФАС Уральского округа от 20.03.

2006 N Ф09-1947/06-С4 по делу N А76-22696/05 суд установил, что поскольку промежуточный и ликвидационный балансы составлены с нарушением требований п. 2, 5 ст.

63 Гражданского кодекса Российской Федерации и считаются непредставленными в регистрирующий орган, правильным является вывод суда апелляционной инстанции об отсутствии у инспекции оснований для принятия решения о регистрации юридического лица в связи с его ликвидацией.

В этой связи следует руководствоваться следующими рекомендациями при составлении ликвидационного баланса:1. Фактически компания должна составить два баланса:

— промежуточный ликвидационный баланс;

— ликвидационный баланс.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

После этого производятся выплаты кредиторам. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности.

Когда выплаты завершены, составляется ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

Источник: https://kpasnokamsk.ru/vedenie-ip/kto-podpisyvaet-likvidatsionnyj-balans-uchreditel-ili-likvidator.html

Промежуточный ликвидационный баланс на какую дату составляется

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2019 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15001;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

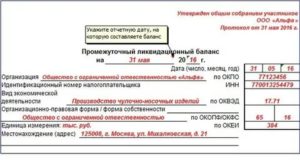

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Понятие и особенности составления

Документ, раскрывающий текущую информацию об имуществе организации, состоянии дебиторской и кредиторской задолженности на определенном этапе прекращения деятельности, — промежуточный ликвидационный баланс, образец заполнения 2019 года рассмотрим далее.

При составлении руководствуйтесь правилами:

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Источник: https://lawsexp.com/juridicheskie-sovety/promezhutochnyj-likvidacionnyj-balans-na-kakuju.html